Posting ini membahas indikator "Melindungi Investor Minoritas" dalam Doing Business Report 2020 Grup Bank Dunia, yang mengukur kekuatan perlindungan hukum Tiongkok terhadap investor minoritas.

Indikator "Melindungi Investor Minoritas" adalah salah satu dari sepuluh indikator teratas dalam Doing Business Report 2020 (selanjutnya disebut sebagai "Laporan 2020") yang diterbitkan oleh Grup Bank Dunia. China menempati peringkat ke-28 dalam topik "Melindungi Investor Minoritas" dalam Laporan 2020, naik 36 peringkat dari 2019 dan 91 peringkat dari 2018 masing-masing. Artikel di bawah ini akan menganalisis kemajuan besar yang telah dicapai Tiongkok dalam perlindungan investor minoritas di Laporan 2020, sehingga dapat mengukur dengan tepat kekuatan perlindungan hukum Tiongkok terhadap investor minoritas.

I. Apa metodologi untuk indikator “Melindungi Investor Minoritas”?

Indikator "Melindungi Investor Minoritas" berfokus pada bagaimana berbagai negara dapat secara wajar melindungi hak-hak sah investor minoritas dalam urusan direktur sendiri dengan konflik kepentingan yang signifikan. Metodologi didasarkan pada Hukum dan Ekonomi Perdagangan Sendiri ditulis oleh Simeon Djankov dan cendekiawan lainnya pada tahun 2008. [1] Agar data dapat dibandingkan di berbagai negara, Grup Bank Dunia mengevaluasi seberapa baik investor minoritas dilindungi dari konflik kepentingan dalam kasus yang sama melalui analisis kuesioner.

Dalam hal ini, [2] Mr. James memiliki 90% dari Penjual dan 60% dari Pembeli. Pembeli adalah perusahaan terdaftar dengan dewan direksi, kepala eksekutif (CEO), dan dewan pengawas. Pembeli tidak mengadopsi peraturan perundang-undangan atau anggaran dasar tertentu yang melampaui persyaratan minimum hukum yang berlaku. James adalah direktur Pembeli dan menunjuk dua direktur lain pada dewan lima anggota Pembeli. Penjual mengoperasikan rantai toko perangkat keras eceran dengan armada truk yang tidak terpakai. James mengusulkan agar Pembeli membeli armada truk yang tidak terpakai untuk meningkatkan penjualan dengan harga yang setara dengan 10% dari aset Pembeli dan lebih tinggi dari nilai pasar. Dalam transaksi ini, semua persetujuan yang diperlukan diperoleh dan semua pengungkapan wajib dilakukan (yaitu transaksi tidak dilakukan dengan curang). Karena transaksi tersebut menyebabkan kerugian bagi pembeli, maka pemegang saham mengajukan gugatan terhadap Tuan James, CEO, dan direktur yang menyetujui transaksi tersebut.

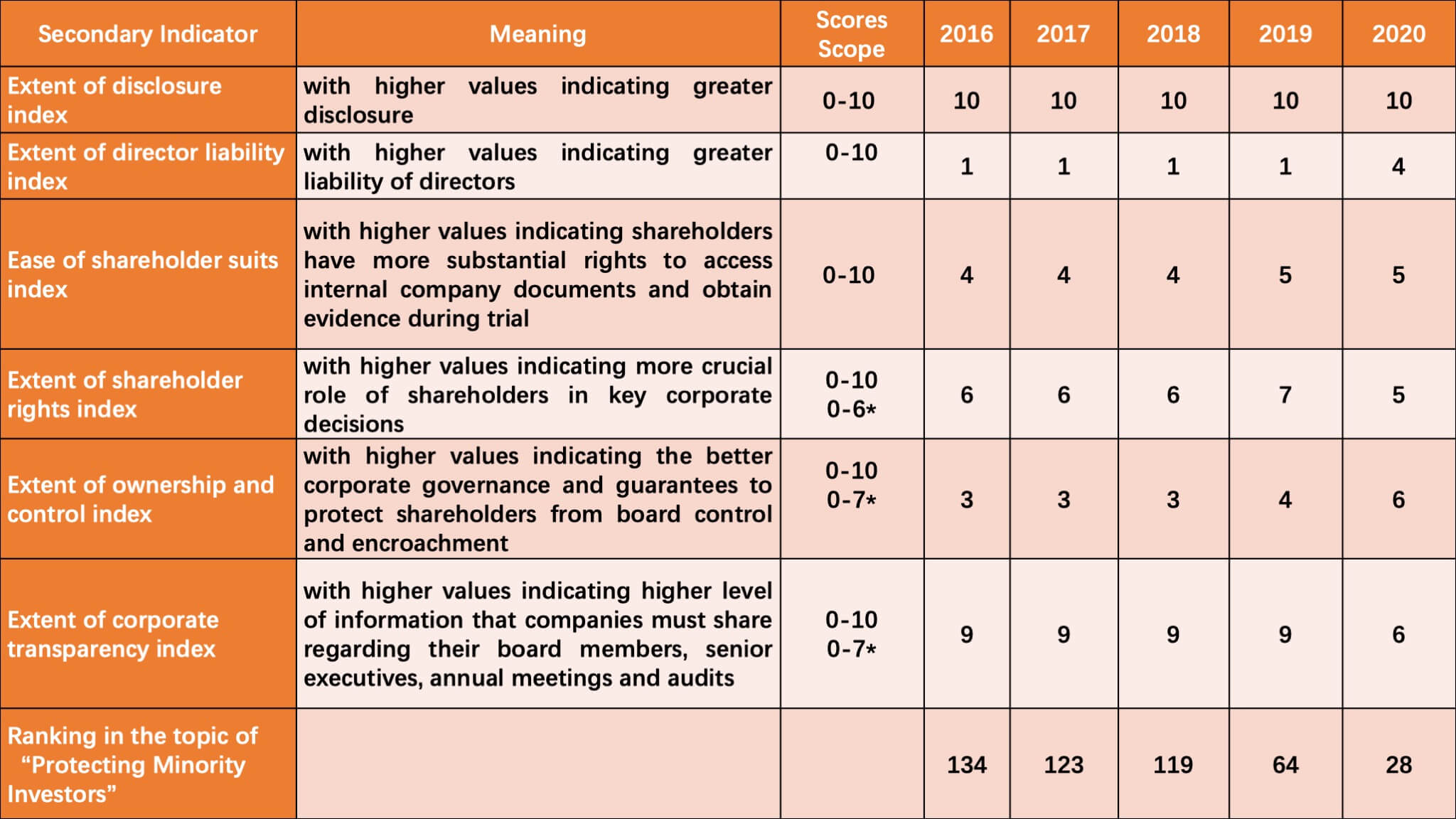

Berdasarkan model kasus di atas, Grup Bank Dunia secara komprehensif mengukur perlindungan investor minoritas dalam transaksi mandiri direktur melalui kombinasi indikator sekunder, seperti indeks tingkat pengungkapan, indeks kewajiban direktur, dan kemudahan pemegang saham. sesuai dengan indeks, khususnya termasuk lebih dari empat puluh masalah. Silakan temukan skor China dalam topik "Melindungi Investor Minoritas" dalam lima tahun terakhir seperti di bawah ini.

(* menunjukkan ruang lingkup dari skor berbeda yang digunakan dalam Laporan 2020)

Seperti yang dapat dilihat, skor China pada topik "Melindungi Investor Minoritas" telah menunjukkan tren peningkatan yang stabil dalam beberapa tahun terakhir. Dan khususnya pada Report 2019 dan Report 2020, China telah mencapai peningkatan yang lebih pesat. Secara khusus, Cina telah mencapai nilai penuh dalam indeks pengungkapan selama lima tahun berturut-turut, yang menunjukkan bahwa sistem pengungkapan dalam transaksi mandiri direksi telah meningkat pesat di Cina. Secara komparatif, Cina kehilangan poinnya terutama dalam tingkat indeks kewajiban direktur dan indeks kemudahan pemegang saham.

II. Kontribusi undang-undang dan peraturan China yang baru diubah ke peringkatnya dalam Laporan 2020

Faktanya, berdasarkan metodologi, China dengan cermat mempelajari indikator Bank Dunia, belajar dari sistem hukum yang berlaku, dan membuat amandemen adaptif terhadap undang-undang dan peraturan yang relevan, yang merupakan alasan utama mengapa China telah membuat kemajuan besar dalam "Melindungi Investor Minoritas. "dalam dua tahun terakhir. Dengan rincian sebagai berikut:

1. Apakah bukti ketidakadilan, konflik kepentingan, atau kerusakan cukup untuk membuat Mr. James bertanggung jawab atas kerusakan yang diakibatkan transaksi pada perusahaan?

Sesuai dengan kuesioner yang dirancang oleh Grup Bank Dunia, skor 0 diberikan jika Mr. James tidak dapat dimintai pertanggungjawaban atau hanya dapat dimintai pertanggungjawaban atas penipuan, itikad buruk, atau kelalaian besar; 1 jika Tuan James dapat dimintai pertanggungjawaban hanya jika dia mempengaruhi persetujuan transaksi atau lalai; 2 jika Mr. James dapat dimintai pertanggungjawaban saat transaksi tidak adil atau merugikan pemegang saham.

China tidak memberikan skor untuk masalah ini dalam Laporan 2018 dan Laporan 2019, karena Kelompok Bank Dunia percaya bahwa menurut Aturan Pencatatan Bursa Efek Shanghai(上海 证券交易所 股票 上市 规则, selanjutnya disebut sebagai “Aturan Pencatatan”), transaksi pihak terkait harus disetujui oleh rapat umum pemegang saham, dan James, sebagai pemegang saham dengan benturan kepentingan, harus abstain dari pemungutan suara; Bahkan jika transaksi tersebut hanya membutuhkan persetujuan dewan direksi, James juga harus abstain dari pemungutan suara dalam rapat dewan. [3] Singkatnya, James tidak berpartisipasi dalam pemungutan suara dan tidak merusak kepentingan pemegang saham lain dengan "memanfaatkan afiliasinya", sehingga ia tidak dapat dimintai pertanggungjawaban. [4]

Namun, Tiongkok tidak lagi kehilangan poin dalam Laporan 2020, karena Mahkamah Agung Rakyat (SPC) mengeluarkan “Ketentuan tentang Beberapa Masalah Mengenai Penerapan Hukum Perusahaan Republik Rakyat Tiongkok (V)”(关于 适用 《中华人民共和国 公司法》 若干 问题 的 规定 (五), selanjutnya disebut sebagai“Interpretasi Yudisial terhadap Hukum Perusahaan (V)”) Pada tahun 2019. Pasal Satu mengatur bahwa kepuasan prosedur hukum tidak dapat membebaskan direktur dari kewajiban dalam urusannya sendiri. Oleh karena itu, masalah membuktikan "mengambil keuntungan dari afiliasi" diselesaikan, yang memungkinkan untuk meminta pertanggungjawaban James.

2. Haruskah Tuan James membayar ganti rugi atas kerugian yang ditimbulkan kepada Pembeli atas klaim yang berhasil oleh pemegang saham?

Seperti disebutkan di atas, James tidak dapat dimintai pertanggungjawaban di China dalam Laporan 2018 dan 2019, dan upaya hukum selanjutnya, seperti membayar ganti rugi, tidak tersedia. Alhasil, dalam edisi kali ini, China masih mendapat skor 0 dalam dua tahun tersebut. Namun, sesuai dengan Pasal Satu dalam Penafsiran Yudisial terhadap Undang-Undang Perusahaan (V), James, sebagai pemegang saham pengendali dan direktur yang berkepentingan, dikenakan kewajiban yang meningkat, sehingga skor China dalam edisi ini dalam Laporan 2020.

3. Apakah pemegang saham dapat memberhentikan anggota direksi tanpa sebab sebelum masa jabatannya berakhir?

China kehilangan poin dalam masalah ini dalam Laporan 2018 dan 2019, karena menurut Hukum Perusahaan RRC dan Pedoman Anggaran Dasar Perusahaan Tercatat (上市 公司 章程 指引, [5] selanjutnya disebut sebagai "Panduan") yang dikeluarkan oleh China Securities Regulatory Commission (CSRC), pemegang saham memiliki hak untuk mengganti direktur hanya dengan ketentuan bahwa ada alasan substansial untuk perubahan atau peristiwa pemicu tertentu terjadi, seperti pengunduran diri direktur. Dengan memodifikasi regulasi dan aturan yang berlaku, diperjelas bahwa direktur dapat diberhentikan oleh pemegang saham sebelum masa jabatannya berakhir. [6] Dengan demikian, skor Cina dalam masalah ini dalam Laporan 2020.

4. Apakah anak perusahaan dilarang memperoleh saham yang diterbitkan oleh perusahaan induknya?

Karena China tidak memiliki peraturan khusus tentang masalah yang relevan sebelumnya, jawaban China untuk masalah ini adalah "Tidak" dalam Laporan 2018 dan 2019. Untuk alasan ini, Bursa Efek Shanghai merevisi Aturan Pencatatannya pada tahun 2019, [7] mendorongnya dengan beberapa pengecualian Anak perusahaan perseroan yang tercatat dilarang memperoleh saham yang dikeluarkan oleh perusahaan terbuka itu sendiri.

5. Haruskah Pembeli membayar dividen yang diumumkan dalam jangka waktu maksimum yang ditentukan oleh undang-undang?

Sebelumnya, rencana pembagian dividen ditentukan atas kebijaksanaan perusahaan itu sendiri, [8] dan undang-undang tidak secara jelas menentukan batas waktu pembagian dividen, sehingga China gagal menilai masalah ini dalam laporan sebelumnya.

Menurut Pasal 4 tahun Interpretasi Yudisial terhadap Hukum Perusahaan (V) dan Pasal 154 Pedoman, jelas bahwa pembagian dividen untuk perusahaan non-emiten harus diselesaikan dalam waktu satu tahun sejak tanggal pengumuman, sedangkan emiten harus menyelesaikan pembagian dividen dalam waktu dua bulan setelah persetujuan rapat umum. pemegang saham. Hasilnya, China juga menilai masalah ini dalam Laporan 2020.

AKU AKU AKU. Apa yang masih perlu ditingkatkan China

Kesimpulannya, karena modifikasi peraturan dan aturan yang relevan, skor China dalam topik "Melindungi Investor Minoritas" telah meningkat pesat, dan peringkatnya dalam Laporan 2020 melampaui Amerika Serikat (36), Prancis (45) dan Jepang ( 57) untuk pertama kalinya dalam topik ini. Namun, harus juga disadari bahwa Tiongkok masih memiliki kekurangan dan area untuk perbaikan lebih lanjut. Misalnya, China telah gagal mencetak gol dalam beberapa masalah selama tiga tahun berturut-turut, seperti "Dapatkah pemegang saham meminta pertanggungjawaban direktur lain atas kerusakan yang ditimbulkan transaksi kepada Pembeli", "Haruskah Tuan James membayar kembali keuntungan yang diperoleh dari transaksi setelah berhasil klaim oleh pemegang saham? "," Dapatkah pengadilan membatalkan transaksi setelah klaim berhasil oleh pemegang saham? " dan “Apakah dilarang menunjuk orang yang sama sebagai CEO dan ketua dewan direksi?”.

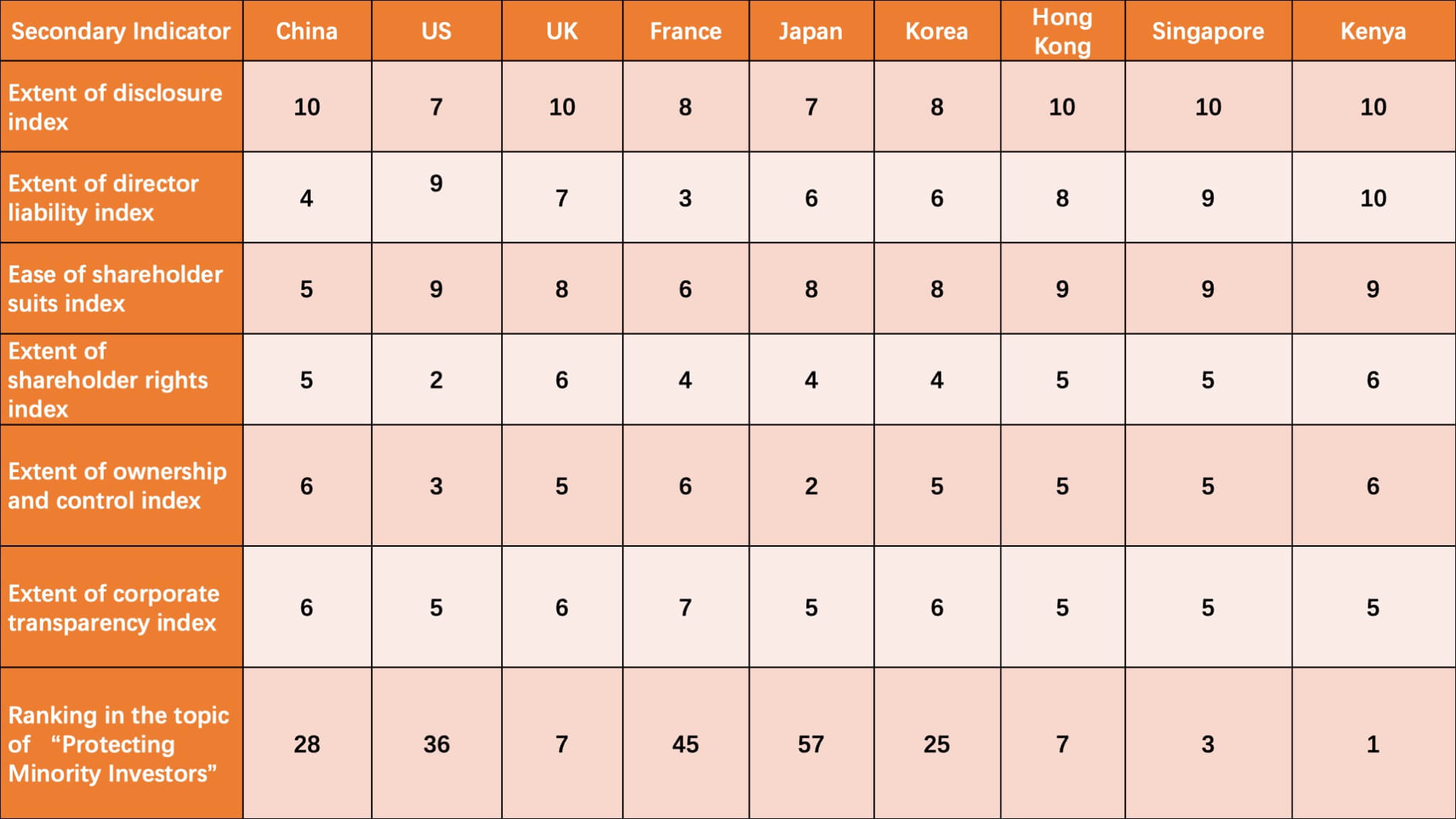

Tabel 2: Perbandingan Skor 9 Ekonomi dalam Indikator “Melindungi Investor Minoritas” pada Laporan 2020

Seperti yang ditunjukkan pada tabel di atas, Inggris, Korea, Hong Kong, Singapura, dan Kenya semuanya berada di atas China. Secara khusus, dalam tingkat indeks kewajiban direktur dan sejauh mana indeks kemudahan pemegang saham sesuai, skor Cina jauh lebih rendah daripada yang lain.

IV. Pandangan

Kesimpulannya, modifikasi China terhadap regulasi dan aturan yang relevan telah secara signifikan berkontribusi pada kemajuan besar China dalam indikator "Melindungi Investor Minoritas", dengan skornya meningkat dari 62 pada Laporan 2019 menjadi 72 pada Laporan 2020. CJO akan terus mengamati bagaimana China dalam masa depan akan mengambil langkah-langkah reformatif baru untuk meningkatkan peringkatnya dalam perlindungan investor minoritas berdasarkan situasi aktual di China.

[1] Simeon Djankov , Rafael La Porta , Florencio Lopez-de-Silanes , Andrei Shleiferd , The Law and Economics of Self-dealing , Jounal of Financial Economics, 2008, Issue 3.

[2] Lihat Melindungi Metodologi Investor Minoritas, http://www.doingbusiness.org/en/methodology/protecting-minority-investors.

[3] 《公司法》 第 124 条 和 《上海 证券交易所 股票 上市 规则》 第 10.2.1 条 和 第 10.2.2 条

[4] 罗培 新 : 《世界银行 营 商 环境 评估 : 方法 · 规则 · 案例》, 译 林 出版社 2020 年 版, 第 266 页。

[5] 《上市 公司 章程 指引》 第 96 条

[6] 参见(1)《公司法司法解释五》第3条;(2)证监会修订后的《上市公司章程指引》第96条规定;(3)《上海市证券交易所股票上市规则》和《上海证券交易所科创板上市规则》均在第3.1.5条新增的第一款

[7] 《上海市 证券交易所 股票 上市 规则》 第 11.9.5 条

[8] 《关于 适用 <中华人民共和国 公司法> 若干 问题 的 规定》 第 13-15 条。

Foto oleh AbsolutVision (https://unsplash.com/@freegraphictoday) di Unsplash

Kontributor: Yuan Yanchao 袁 燕 超